- >News

- >Pourquoi les investisseurs utilisent le Bitcoin en replacement des obligations

Pourquoi les investisseurs utilisent le Bitcoin en replacement des obligations

Le Bitcoin a peut-être survécu au marché baissier de 2022, mais il reste l’un des actifs les plus performants de la dernière décennie. En effet, si vous aviez acheté un peu de cette crypto-monnaie en 2012, vous seriez, à l’heure actuelle, détenteur d’un bénéfice de plus de 150 000 %. Et si les traders ayant rejoint le marché lors des pics de 2021 sont probablement dans le rouge en ce moment, à peu près tous ceux qui l’ont rejoint avant la fin de l’année 2020 espèrent des gains considérables.

Parallèlement, ces dernières années ont été marquées par un changement radical de la perception qu’ont les investisseurs individuels et le secteur des services financiers du Bitcoin. Des dizaines de banques ont déployé des services de conservation et de courtage au cours des derniers mois, tandis que d’importants fonds spéculatifs tels que BlackRock ont lancé leurs propres fonds privés, au comptant et en Bitcoin, témoignant de la réputation que la crypto-monnaie originale a acquise depuis le fameux marché haussier de 2017-18.

Cette évolution s’est produite parallèlement au changement de réputation qu’ont connu des actifs plus « traditionnels » tels que les actions et obligations, l’indice Bloomberg US Aggregate (des obligations d’entreprises) ayant chuté de 16,5 % depuis le début d’année. L’année 2022 devient ainsi l’une des pires années jamais enregistrées en matière de prix des obligations.

Toutefois, ce qui pourrait être une situation de crise pour les obligations constitue probablement une opportunité en or pour le Bitcoin, qui pourrait bénéficier d’une baisse durable des prix des obligations en attirant davantage d’investisseurs traditionnels. De ce fait, bien qu’elle fût difficile, l’année 2022 pourrait s’achever sur l’intégration du Bitcoin à un nombre croissant de portefeuilles.

Pourquoi les obligations ont perdu tout leur charme

Historiquement, les obligations représentent un élément clé d’un portefeuille diversifié pour deux raisons : 1) ils génèrent un revenu fixe et 2) ils comportent généralement moins de risques que les actions.

Malheureusement, ces deux dernières années, les arguments en faveur des obligations ont sérieusement été affaiblis. En effet, si les difficultés macroéconomiques mondiales ont entraîné une hausse des rendements pour la plupart des obligations, ces rendements ont chuté bien en dessous des taux d’inflation en vigueur, rendant les obligations moins attrayantes. Simultanément, les prix auxquels les obligations se négocient ont chuté, signifiant que les traders qui espéraient tirer des bénéfices à court terme des obligations ont été systématiquement déçus.

La quasi-totalité des principaux indices d’obligations d’entreprises ont chuté. Par exemple, le S&P US. L’indice obligataire High Yield Corporate Bond a plongé de 767,97 au début de l’année 2022 à 671,32 au moment de la rédaction du présent article, soit une baisse de 12,5 %. Au Royaume-Uni, les obligations ont collectivement perdu environ 1 300 milliards de livres sterling en valeur depuis le début de l’année, étant donné que la hausse des taux d’intérêt et les conditions économiques difficiles rendent l’investissement dans la dette des entreprises plus risqué.

À propos de cette chute spectaculaire des prix des obligations, Colin Legget — directeur des investissements chez le gestionnaire d’actifs numériques Collidr — a déclaré au Financial Times en août dernier que ce phénomène poussait les gestionnaires de fonds à trouver des alternatives.

« Peu de gestionnaires de fonds particuliers ont déjà connu une chute de cette ampleur sur les marchés obligataires. Beaucoup d’entre eux doivent soit s’en tenir à une stratégie qui ne fonctionne plus, soit apprendre dans la douleur à investir dans des classes d’actifs alternatives qu’ils ne maîtrisent pas », a-t-il expliqué.

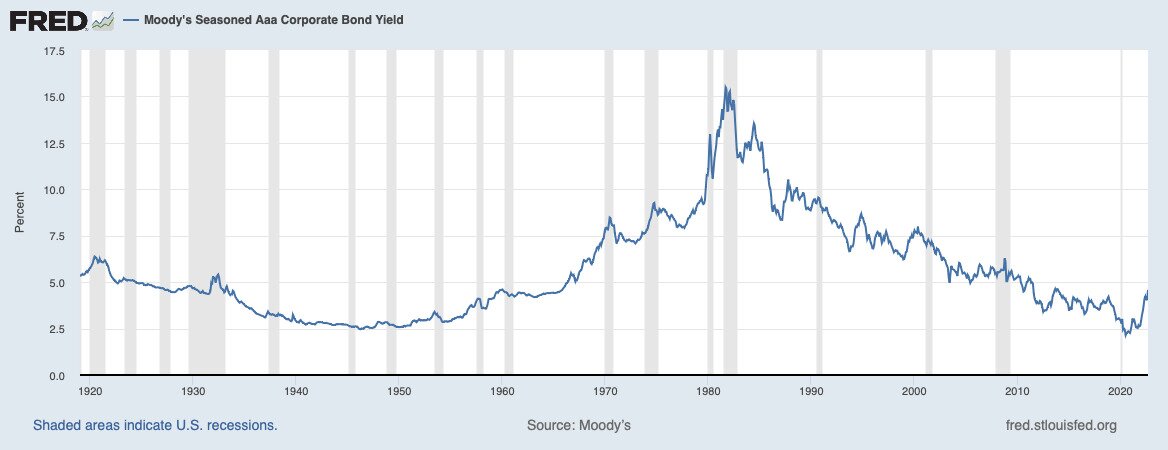

Certes, les rendements des obligations d’entreprises ont augmenté au cours de l’année écoulée, l’indice Moody’s Seasoned Aaa Corporate Bond Yield montrant que le taux d’intérêt moyen des obligations d’entreprises notées AAA aux États-Unis a atteint 4,59 % en septembre.

Source : La Banque de réserve fédérale de St. Louis

Si 4,59 % aurait représenté un excellent rendement il y a quelques années, il convient de rappeler que l’inflation aux États-Unis est actuellement d’environ 8,2 %. Cela signifie que les investisseurs paient effectivement pour conserver leurs obligations. En toute honnêteté, il est possible que les rendements continuent d’augmenter dans les mois à venir, mais certains indicateurs récents ont souligné une reprise de l’économie américaine, ce qui veut dire que la croissance des rendements pourrait bientôt ralentir.

En d’autres termes, quel que soit l’angle d’observation, les obligations ne sont pas rentables à l’heure actuelle. Soit les investisseurs perdront de l’argent sur leur valeur de revente, soit ils verront leurs rendements diminuer en raison de l’inflation.

L’entrée en jeu du Bitcoin

C’est là que le Bitcoin entre en jeu. En raison de la faible rentabilité des obligations et des risques plus élevés, le Bitcoin génère potentiellement des taux de rendement plus élevés.

Il a généré un rendement positif chaque année de son existence, sauf en 2022. Autrement dit, vous auriez réalisé un bénéfice si vous aviez acheté 100 $, 1 000 $ ou 10 000 $ de cette crypto-monnaie au début d’une année civile donnée, nonobstant l’année en cours.

Par exemple, en 2021 le Bitcoin s’est apprécié de 59,6 % (entre le 1er janvier 2021 et le 1er janvier 2022), tandis que le S&P 500 et le Nasdaq ont connu une croissance respective de 22 % et 13 %. Mais revenons au S&P US. Selon l’indice High Yield Corporate Bond, il a connu une croissance très modeste de 4,9 %, tandis que les rendements des obligations Triple-A ont à peine bougé.

Le résultat est que le Bitcoin est exposé à une volatilité beaucoup plus positive pendant les phases d’expansion du cycle économique. Et bien qu’il puisse se contracter plus rapidement pendant les périodes de ralentissement, on peut soutenir que sa croissance positive compense largement cette situation.

C’est notamment le cas lorsqu’on adopte une vision à long terme de l’investissement en Bitcoin. Par exemple, le prix du BTC a augmenté d’environ 2 000 000 % depuis début 2011, puis de 222 % au cours des cinq dernières années, sans parler de 450 % depuis le début 2019.

Et le fait est qu’il semble vraiment que le meilleur du Bitcoin reste à venir. Les entreprises et institutions le prennent de plus en plus au sérieux en tant qu’actif de réserve ou de couverture, pendant que son nombre d’adresses uniques actives demeure bien supérieur aux niveaux observés il y a plusieurs années.

Autre fait marquant, le Bitcoin est devenu nettement moins volatil au cours du second semestre de cette année. Selon les données BitMex, sa volatilité moyenne est d’environ 13 % depuis la fin octobre, tandis que l’indice de volatilité CBOE — qui suit le marché boursier — est actuellement plus élevé, à 25,75 %.

Dans l’ensemble, cela montre que le Bitcoin présente de nombreux avantages qui font aujourd’hui défaut aux obligations. Les investisseurs devraient donc reconsidérer la manière dont ils diversifient leur portefeuille et répartissent les risques, le Bitcoin méritant une place plus importante dans un portefeuille moyen que les obligations. Du moins pendant une période de baisse des prix des obligations et de rendements inférieurs à l’inflation.